LA CRISIS ECONOMICA ARGENTINA:

CAUSAS Y REMEDIOS

Jim Saxton (representante por Nueva Jersey), Vicepresidente

Comité Económico Conjunto

Congreso de los Estados Unidos de América

Junio de 2003

Resumen

En 1998, la Argentina ingresó en lo que se convirtió en una depresión de cuatro años, durante la cual su economía se redujo en un 28%. La experiencia argentina ha sido mencionada como ejemplo del fracaso de los mercados libres y tasas de cambio fijas, entre otras cosas. Sin embargo, la evidencia demuestra otra cosa. Más bien, las malas políticas económicas convirtieron una recesión común en una depresión. Tres grandes aumentos impositivos en los años 2000 y 2001 desalentaron el crecimiento, y la intromisión en el sistema monetario a mediados de 2001 generó miedo a que se devalúe la moneda, evaporando la confianza en las finanzas del gobierno argentino. En una serie de errores garrafales que empeoraron aún más las cosas, entre diciembre de 2001 y principios de 2002 una sucesión de gobiernos debilitó los derechos de propiedad al congelar depósitos bancarios; provocar irreflexivamente un default en la deuda externa del gobierno; cortar el duradero vínculo del peso argentino con el dólar, convirtiendo por la fuerza depósitos y préstamos a pesos argentinos a tasas desfavorables; y anular contratos. El logro de un crecimiento económico sostenido a largo plazo implicará que se re-establezca el respeto por la propiedad privada.

Un estudio más profundo de estos antecedentes se encuentra disponible en el sitio de Internet de la oficina del Vicepresidente del Comité Económico Conjunto.

|

Joint Economic Committee 1537 Longworth House Office Building Washington, DC 20515 Teléfono: 202-226-3234 Fax: 202-226-3950 Dirección en Internet: http://www.house.gov/jec/ |

G-01 Dirksen Senate Office Building Washington, DC 20510 Teléfono: 202-224-5171 Fax: 202-224-0240 |

LA CRISIS ECONOMICA ARGENTINA: CAUSAS Y REMEDIOS

En el año 2002 la economía argentina sufrió la culminación de una decadencia económica que comenzó a fines de 1998. En la Tabla 1 pueden leerse algunas estadísticas de la crisis argentina; crisis muy inusual en tanto que coincidió con un crecimiento a nivel mundial que si bien fue leve, no fue una recesión, ni mucho menos una depresión. La comprensión de lo ocurrido en Argentina puede ayudar a prevenir, o paliar crisis financieras futuras. El presente artículo describe la crisis reciente; analiza lo que podría hacer Argentina para acelerar su recuperación; y examina la repercusión de esta crisis en la “arquitectura financiera internacional” y en la política de los EE.UU. para mejorar dicha arquitectura. Este artículo es el resumen de un estudio completo que se encuentra disponible en el sitio de Internet de la oficina del Vicepresidente del Comité Económico Conjunto.[1]

I. ANTECEDENTES DE LA CRISIS

La turbulenta historia económica argentina. Argentina tiene un pasado de problemas crónicos en los órdenes económico, monetario y político. Luego de independizarse de España en una guerra iniciada en 1810, las provincias argentinas lucharon entre ellas durante muchos años, y no hubo un gobierno nacional estable hasta 1862. Hasta fines del siglo XIX las provincias y el gobierno nacional financiaban con frecuencia su déficit presupuestario mediante la emisión de moneda, dando como resultado una inflación persistente y un bajo crecimiento económico.

A fines del siglo XIX y principios del siglo XX la Argentina experimentó un rápido crecimiento económico basado en el aumento de exportaciones de carne y trigo a Europa, que se hizo posible gracias a la nueva tecnología de ferrocarriles y barcos frigoríficos. Durante la década de 1930, cuando algunos países importantes discriminaron las exportaciones argentinas, el país respondió modificando su política por la de “sustitución de importaciones” –una economía muy cerrada, basada en el autoabastecimiento, con tarifas altas y un reglamentarismo estatal excesivo. Esto dio como resultado un crecimiento bajo e inflación frecuente, típicamente en el orden de los tres dígitos desde 1975 en adelante.

Las reformas económicas de los ’90. En 1989 Carlos Menem asumió la presidencia. Luego de algunos titubeos, adoptó una política de libre mercado que redujo la carga del gobierno al privatizar, desregular, reducir tasas de impuestos, y reformar el estado. El eje de la política de Menem fue la Ley de Convertibilidad, efectiva el 1º de abril de 1991[2], que puso fin a la hiperinflación estableciendo una convertibilidad (tipo de cambio fijo) entre el peso y el dólar estadounidense, y respaldando el dinero emitido por el banco central mayoritariamente con dólares. La tasa inicial de cambio era de 10.000 australes argentinos por dólar. El 1º de enero de 1992 el peso reemplazó al austral siendo 1 peso = 10.000 australes = US$1.[3] La inflación cayó en picada del 2.315 por ciento anual en 1990, al 4 por ciento en 1994.

Las reformas argentinas fueron más rápidas y profundas que en ningún país de la época fuera del ex-bloque comunista. El PBI real creció más de un 10 por ciento anual en 1991 y 1992, pasando luego a una tasa más normal, algo inferior al 6 por ciento en 1993 y 1994.

Tabla 1. Una instantánea de la crisis (1998 – 2002) en estadísticas.

· El producto bruto interno (PBI) real cayó un 28% desde su máximo (1998) hasta la depresión (2002).

· La moneda argentina, el peso, equivalente a US$1 desde abril de 1991, se devaluó en enero de 2002, depreciándose hasta casi 4 por dólar antes de su recuperación parcial

· La inflación, baja o negativa desde principios de los ’90, fue del 41% en 2002.

· El desempleo, sin contar las personas incluidas en planes de emergencia del estado, aumentó del 12,4% en 1998 al 18,3% en 2001, y al 23,6% en 2002.

· La tasa de pobreza creció del 25,9% en 1998 al 38,3% en 2001, y al 57,5% en 2002.

· En términos reales (es decir, con el ajuste por la inflación), los salarios cayeron un 23,7% en 2002.

(Argentina sufrió una recesión en 1995 como efecto secundario de la crisis Mejicana). El rasgo más negativo del período fue el incremento de la tasa de desempleo. De 1989 a 1999 la cantidad de puestos de trabajo creció tan rápido como la población, pero la cantidad de gente que quería trabajar creció aún más. Las inflexibles leyes laborales y los altos impuestos sobre el empleo formal, que aún siguen en vigencia, retrasaron la creación de puestos de trabajo de la economía emergente, por lo cual algunos desempleados comenzaron a trabajar en la extensa economía informal, más flexible pero más precaria.

II. CÓMO Y POR QUÉ OCURRIÓ LA CRISIS

En 1998 Argentina ingresó en una recesión; a fines de 2001 la economía se encontraba en una auténtica depresión. ¿Qué causó la crisis argentina?

Los factores externos provocaron una recesión. La crisis cambiaria del sudeste asiático de 1997-1998, y la crisis cambiaria rusa de agosto de 1998 provocaron una mayor cautela en los inversores en países en desarrollo. Brasil, el mayor socio comercial de Argentina, soportó una crisis monetaria desde agosto hasta octubre de 1998, como consecuencia de la crisis rusa, pero al enfrentarse a una nueva crisis en enero de 1999, Brasil liberó su mercado de cambio en lugar de mantener la previa situación de convertibilidad que a duras penas mantenía con el dólar. El real brasileño se depreció rápidamente de 1,21 por dólar a 2,18 por dólar antes de recuperarse levemente. El crecimiento económico de Brasil cayó del 3,3 por ciento en 1997 al 0,1 por ciento en 1998, y fue de sólo 0,8 por ciento en 1999. Luego de años de crecientes beneficios para ambos, el comercio argentino-brasileño se estancó en 1998 y decayó en 1999.

En enero de 2000 el aumento de impuestos aniquiló la recuperación económica en ciernes. A fines de 1999 y principios de 2000, la economía daba señales de crecimiento. En diciembre de 1999 Fernando De la Rúa sucedió a Carlos Menem en la presidencia. Inmediatamente, su gobierno aprobó el primero de tres paquetes de aumentos impositivos, efectivo en enero de 2000. Los indicadores económicos volvieron a tornarse negativos cuando el aumento impositivo aniquiló la recuperación económica que recién comenzaba.

El gobierno de De la Rúa creyó que reducir el déficit presupuestario infundiría confianza en las finanzas del gobierno, disminuyendo por lo tanto las tasas de interés y estimulando el crecimiento económico. Entre las opciones para reducir el déficit se contaba el recorte de gastos del gobierno, lo cual políticamente se hacía difícil. El gobierno dudaba de que una reducción en las alícuotas impositivas pudiera estimular el crecimiento a corto plazo de manera de compensar las recaudaciones perdidas. Pensaba que los mercados no estarían dispuestos a financiar una deuda mayor, y no quiso abandonar el sistema de convertibilidad para simplemente emitir moneda. Eso dejaba una sola opción: aumentar las tasas de impuestos. Los resultados fueron opuestos a lo esperado por el gobierno: los aumentos impositivos minaron la confianza en las finanzas estatales ya que desalentaron el crecimiento en el sector privado, fuente de recaudación de impuestos.

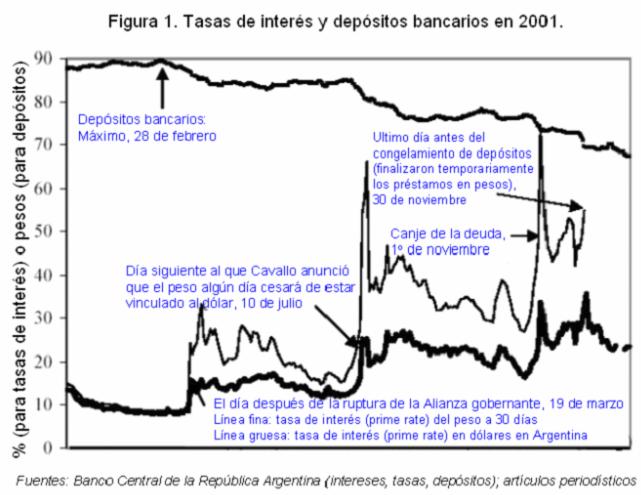

Nuevos errores garrafales en la política impositiva y monetaria empeoran las cosas en el año 2001. La vuelta a una economía en retroceso condujo a problemas políticos en los años 2000 y 2001. El 18 de marzo de 2001, en protesta a la propuesta de recorte de gastos, renunciaron algunos ministros del partido político Frepaso, dejando el gabinete de coalición de De la Rúa. Estas renuncias marcaron el principio de la verdadera fase de crisis en los problemas económicos argentinos. El apoyo a De la Rúa en el Congreso se vio debilitado. Como se ve en la Figura 1, al día siguiente las tasas de interés en Argentina subieron y se mantuvieron en niveles superiores, con algunos picos más durante el año relacionados con las malas noticias de la política económica.

La respuesta del presidente De la Rúa consistió en nombrar ministro de economía a Domingo Cavallo. Cavallo traía un gran prestigio debido a su desempeño como ministro de economía entre 1991 y 1996, cuando había ayudado a crear las condiciones para el fuerte crecimiento de los primeros años, asumiendo luego un papel protagónico en la resolución de la crisis financiera de 1995. Sin embargo, a su retorno como ministro de economía, Cavallo emprendió políticas muy diferentes de las que había llevado a cabo anteriormente. De la Rúa y Cavallo aseguraron la aprobación del Congreso argentino de dos paquetes impositivos más, en abril y agosto de 2001.[4] La recaudación de cada paquete fue inferior a lo esperado.

En cuanto a la política monetaria, el gobierno cometió los errores mas graves en abril y junio de 2001. El 17 de abril, Cavallo presentó un proyecto de ley para vincular la tasa de cambio del peso a una combinación del dólar y el euro.[5] El presidente del Banco Central, Pedro Pou, había abogado por la dolarización (el reemplazo oficial de pesos por dólares a una tasa de uno a uno) de ser necesaria para la credibilidad del peso. Sus puntos de vista lo enfrentaron con Cavallo y De la Rúa. El 25 de abril De la Rúa despidió a Pou para reemplazarlo por un funcionario más acomodaticio.[6] El 15 de junio Cavallo anunció una tasa de cambio preferencial para exportaciones.[7] Este tipo de cambio especial fue un paso hacia atrás; hacia las prácticas intervencionistas, frecuentes antes del sistema de convertibilidad; al uso de decretos del gobierno para la aplicación de tasas más o menos preferenciales para diversos compradores o vendedores, en lugar de establecer un mercado de cambio libre al que todos tuvieran acceso por igual.

El gobierno argentino cayó en la “trampa de la deuda” a mediados de 2001. Los nuevos impuestos recargaron aún más a una economía ya tambaleante. Los cambios en la política monetaria hicieron disminuir la confianza en el peso. La preocupación de que los préstamos y depósitos en dólares estuvieran en peligro debido a las políticas del gobierno hizo crecer significativamente incluso las tasas de interés en dólares dentro de Argentina. El estado argentino había estado pagando a sus acreedores entre 3 y 9 por ciento más que lo que pagaba el Tesoro de los Estados Unidos. Luego de los errores garrafales en política monetaria durante abril de 2001, esa brecha saltó a casi 13 por ciento. En julio de 2001, cuando las agencias calificadoras redujeron la calificación crediticia de la deuda estatal argentina, creció por encima de los 16 puntos, y para fines de octubre superaba los 20 puntos por ciento. Semejantes tasas indicaban que muchos inversores temían un default. El gobierno se encontraba en la “trampa de la deuda”: con las tasas de interés que debía pagar para tomar préstamos, la deuda crecería tan rápidamente que excedería la capacidad del gobierno y de la economía argentina para pagarla.

Las políticas del gobierno “contaminaron” el sector privado a fines de 2001 y 2002. En diciembre de 2001 la crisis ingresó en su fase final, en la cual el gobierno extendió sus problemas al sector privado a través de varias políticas, en lugar de intentar minimizar su propagación. Al verse obligado por sus problemas a elegir entre “cuarentena” y “contaminación”, el gobierno eligió la contaminación.

La dificultad estatal para refinanciar su deuda llevó a temer que congelase los depósitos bancarios, tal como había hecho en 1982 y 1989. Durante aquellos congelamientos, el gobierno efectivamente había confiscado parte de los ahorros de los depositantes para financiarse y pagar parte de la deuda externa. El viernes 30 de noviembre, luego de formidables retiros de depósitos bancarios, Cavallo anunció el congelamiento de los depósitos el 1º de diciembre. Éste congelamiento detuvo bruscamente una gran parte de la actividad del sector privado, dado que según las reglas del congelamiento, ni las empresas ni las personas podían usar sus depósitos para pagarle a nadie, excepto a otros depositantes en el mismo banco. La estimación de la actividad económica mensual calculada por el Instituto Nacional de Estadística y Censo de Argentina sufrió una caída año a año del 15,5 por ciento, la mayor desde el inicio de esta serie en 1993. La economía se hundió, pasando de lo que aún podría haberse llegado a denominar una grave recesión, a una verdadera depresión.

La economía en decadencia y el congelamiento de depósitos provocaron violentos disturbios en los que se produjeron muertes. Antes del 20 de diciembre, el ministro Cavallo y el presidente De la Rúa habían renunciado. El 23 de diciembre, la corta administración del presidente Adolfo Rodríguez Saá declaró el default en la deuda del gobierno federal con acreedores del sector privado extranjero. Para entonces, la situación estaba tan desorganizada que el default hubiera sido casi imposible de evitar, pero en lugar de presentarlo como un paso reticente de un deudor interesado pero imposibilitado de pagar, el presidente Rodríguez Saá declaró el default en un acto de desafío a los acreedores. Planeaba llevar a cabo otros cambios radicales en la política económica, tales como emitir una segunda moneda nacional paralela al peso, pero no los implementó debido a su renuncia luego de una semana de manifestaciones en su contra.

Eduardo Duhalde, quien asumió la presidencia el 1º de enero de 2002, era un gran crítico de las políticas económicas de los ’90. Instituyó cambios revolucionarios al devaluar el peso; convertir forzadamente a pesos los depósitos en dólares y préstamos (“pesificación”); y anular contratos de varios tipos. Violó los derechos de propiedad establecidos dentro de la ley argentina durante al menos una década, y en algunos casos desde los años 1800. La economía se hundió aún más, con la estimación año a año de la actividad económica cayendo a un récord de 16,9 por ciento en enero y 16,6 por ciento en marzo. La estimación no fue positiva hasta diciembre de 2002. La economía cayó un 10,9 por ciento en el año 2002 luego de un descenso del 5,5 por ciento en 2001.

Es normal que las medidas de estabilización tomen algún tiempo en hacer efecto, pero una economía recesiva no debiera retroceder un 10,9 por ciento más si las medidas realmente ayudan en lugar de empeorar las cosas. El desempleo y la pobreza aumentaron bruscamente en 2002. La proporción de argentinos debajo de lo que oficialmente se definía como el índice de pobreza saltó del 38,3 por ciento en octubre de 2001 al 57,5 por ciento un año mas tarde.[8] Se calcula que cerca del 40 por ciento de los argentinos vive con $1 por día, o menos, y otro 20 por ciento con $1 a $2 por día. Las exportaciones cayeron un 4,5 por ciento pese al gigantesco impulso que debió haber dado la depreciación de la moneda. Los exportadores tuvieron dificultades para obtener crédito debido al congelamiento de depósitos y a las políticas del gobierno que infundieron en los acreedores miedo a futuras confiscaciones si volvían a prestar su dinero.

Aproximadamente desde el mes de agosto de 2002, la economía se ha recuperado. La tasa de cambio se estabilizó e incluso se revalorizó. A diferencia de lo ocurrido en la última severa sucesión de depreciaciones, en 1989, la inflación no se descontroló; el índice de precios al consumidor aumentó un 41 por ciento en 2002; y la inflación puede mantenerse en un dígito en el año 2003. La producción tocó fondo, algunos sectores de exportación comenzaron a expandirse, y para mediados del 2003 la recuperación era pronunciada. Desde diciembre de 2002 a abril de 2003 el gobierno levantó el congelamiento de depósitos bancarios.[9] Si bien el crecimiento es bienvenido, podría no ser suficiente para cambiar los decepcionantes antecedentes de Argentina en el largo plazo.

El 25 de mayo de 2003 Néstor Kirchner, ex gobernador de la provincia sureña de Santa Cruz, asumió como presidente, electo el 27 de abril.

III. ¿QUÉ PODRÍA HACER LA ARGENTINA AHORA?

Hace 75 años, la Argentina era uno de los países más ricos del mundo, con un ingreso per cápita mayor que el de Francia, Alemania o Suecia. Hoy es un país pobre. Argentina ha experimentado un crecimiento económico a largo plazo, pero ha sido extremadamente lento. ¿Qué podría hacer la Argentina para aumentar el ritmo de su crecimiento económico?

En la esfera monetaria, podría dolarizar –reemplazar el peso por el dólar como moneda oficial. Ecuador y El Salvador han dolarizado pocos años atrás, obteniendo resultados mayormente favorables. La otra opción principal, un tipo de cambio libre combinado con una selección de objetivos (“targeting”) explícitos o implícitos con respecto a la inflación ha funcionado bastante bien en otros países, pero en la historia Argentina, un tipo de cambio libre siempre ha estado asociado a la inestabilidad económica.

El gobierno de Duhalde redujo tasas de algunos impuestos pero aumentó otros, en particular en los productos de exportación. La experiencia ecuatoriana, que en el año 2000 combinó la dolarización con otras reformas económicas, sugiere que hay espacio suficiente para empezar a recorte impositivo. En Ecuador, la recaudación de impuestos (sin contar los provenientes del petróleo) ha aumentado de $2.500 millones en el año de la depresión, 1999, a un nivel proyectado de $4.900 millones en 2003, gracias al crecimiento económico y a un sistema de recaudación mas eficiente. La recaudación aumentó, pese a que el gobierno eliminó un impuesto a las transacciones financieras que en 1999 había producido el 13 por ciento de las recaudaciones no relacionadas con el petróleo.

El sistema bancario argentino se está recuperando luego del desastroso año 2002. Su salud a largo plazo dependerá de si la economía es capaz de crecer desde cero en lugar de simplemente esperar el efecto rebote de la depresión. Las perspectivas de Argentina con respecto al pago parcial de la deuda estatal que ha entrado en default también dependerá mayormente del crecimiento económico.

En el largo plazo, Argentina se enfrenta a varios obstáculos para el crecimiento en muchas otras áreas. Estos obstáculos son bien conocidos dentro y fuera de Argentina, y todos ellos han sido ampliamente estudiados.

| El estado de derecho. El estado brinda una débil protección frente a las apropiaciones de propiedad privada. El sistema judicial es conocido por su ineficiencia y corrupción. El crimen violento se convirtió en un grave problema cuando la recesión se convirtió en depresión. | |

| Estrategia Impositiva. La recaudación real va aumentando conforme se consolida el crecimiento. El gasto real no se está incrementando tan rápidamente porque los precios no han subido en proporción a la depreciación del peso. El excedente presupuestario actual brinda una inusual oportunidad política para reducir tasas de impuestos. Si se combina el recorte impositivo con una simplificación y mayor eficiencia por parte de los organismos recaudadores, la Argentina podría blanquear gran parte de su economía informal. Podría pasar de ser un país que impone tasas impositivas altas a una pequeña franja de contribuyentes, a uno que fije bajas tasas de impuestos a una mayor base de contribuyentes. Algunos objetivos ambiciosos, pero no irreales, para los próximos uno o dos períodos presidenciales sería la reducción del impuesto al valor agregado (I.V.A.) de su nivel actual de 21 por ciento al 10 por ciento; reducir el impuesto a los salarios de su actual nivel de 27 por ciento al 20 por ciento; reducir la alícuota tope del impuesto a las ganancias; y eliminar impuestos distorsivos, incluyendo el impuesto a las transacciones financieras. | |

| Relaciones financieras entre el gobierno federal y las provincias. La coparticipación en la recaudación federal de impuestos debilita el vínculo entre los impuestos que cobran las provincias y los ingresos que gastan. El gobierno federal no ha querido ponerse firme con las provincias que están esencialmente en bancarrota. Por ende, las provincias enfrentan una débil disciplina financiera. | |

| Gastos del gobierno. Los gastos en pensiones y salarios de los empleados del gobierno, incluyendo a los empleados superfluos, comprende una parte del presupuesto mayor de lo deseable para un país con el nivel de desarrollo económico de Argentina. Muchos gastos carecen de transparencia. | |

| Trabajo. Las inflexibles leyes contribuyen a una tasa de desempleo alta. Los empleadores deben pagar abultadas indemnizaciones por despidos, de modo que la probabilidad de que se animen a contratar empleados que puedan no resultar bien, es menor que la de los empleadores en los Estados Unidos. El Instituto Nacional de Estadística y Censo (INDEC) calcula que el 40 por ciento de los asalariados trabaja en la economía informal. (Muchas de esas personas tienen un primer o segundo trabajo en blanco.) | |

| Salud. El servicio de salud estatal es deficiente. |

IV. IMPLICANCIAS POLÍTICAS DE LA EXPERIENCIA ARGENTINA

Política con respecto a las crisis internacionales financieras. Prácticamente cada año desde la crisis financiera de México, han habido crisis en algún país emergente grande, así como en países emergentes más pequeños. Algunas de estas crisis repercutieron en los mercados financieros de EE.UU. La respuesta de los Estados Unidos y otros países ha sido intensificar el estudio de los problemas involucrados, adelantar algunas soluciones, y fortalecer la cooperación financiera internacional por varios medios. Sin embargo, desde 1994, ni el gobierno de EE.UU. ni aparentemente ningún otro gobierno, han articulado un punto de vista detallado acerca de cómo solucionar las crisis. Los principales temas relacionados con las crisis financieras internacionales recientes son los regímenes de tasas de cambio; las regulaciones financieras; el rol de instituciones financieras internacionales, en especial del Fondo Monetario Internacional (FMI) para resolver crisis; y la reestructuración de deudas de gobiernos y del sector privado. Los funcionarios estadounidenses ya han expresado ideas con respecto a cada uno de éstos temas, pero aún no han sido reunidas en una visión clara y detallada. Esta no debiera ser grabada en piedra, pero debería reflejar lo que piensan los funcionarios que han aprendido de la experiencia de las crisis desde 1994, y debería servir como guía para futuras políticas. A falta de una visión clara, la comunidad internacional no ha tenido consistencia en su manera de tratar a la Argentina, lo cual contribuyó a las políticas erráticas tomadas por los gobiernos argentinos.

Leyes de los EE.UU. sobre confiscaciones de propiedad por parte de otros estados. Algunas de las acciones del gobierno de Duhalde han tenido el efecto de apoderarse de propiedades, o de anular contratos con ciudadanos y corporaciones estadounidenses. Existen varias leyes en los EE.UU. cuyo objetivo es desalentar que los gobiernos extranjeros lleven a cabo tales acciones.[10] Por lo general, estas leyes no han sido aplicadas por las sucesivas administraciones norteamericanas, ni el Congreso ha presionado por hacerlas cumplir. Dado que esas leyes son como “letra muerta”, la obvia pregunta es si su continuada existencia sirve a algún propósito.

El comportamiento del FMI para con la Argentina. La Argentina se ha creado sus propios problemas, pero el FMI ha cometido un cierto número de errores al aconsejarla, y en los cursos de acción que ha tomado con respecto dicho país. El FMI apoyó los aumentos impositivos para equilibrar el presupuesto del gobierno argentino, si bien no de buen grado. Aumentar la carga impositiva (la “cuña” impositiva) que ya era alta para la economía en blanco, desalentó el crecimiento económico.[11]

Los funcionarios del FMI que han escrito o hablado para el público se han equivocado repetidamente en la caracterización del sistema de convertibilidad argentino como un sistema de cambio a tasa fija, (“currency board”), lo cual no era así. Por ejemplo, a diferencia de una caja de conversión ortodoxa, permitía que el ratio de reservas extranjeras para responsabilidades de naturaleza monetaria se desvíe del 100 por ciento. Los funcionarios del FMI han estado, según se informa, a favor de la devaluación del peso, lo cual demostró ser enormemente problemático, porque pensaban que estaba sobrevaluado, pese a que los cálculos en los informes del propio país del FMI acerca de la Argentina indicaban lo contrario. Desalentaron la consideración de la dolarización (el reemplazo del peso por el dólar como moneda oficial), en parte por la equivocada razón de que sería técnicamente imposible de llevar a cabo.[12]

Hacia mediados de 2001 se hacía evidente que las políticas intentadas por Argentina no lograban restablecer el crecimiento económico ni reducir el ritmo del endeudamiento del gobierno. Sin embargo, en septiembre de 2001 el FMI decidió por sí solo que prestarle más dinero sería malgastar recursos, y canceló el desembolso del resto del préstamo.

Cuando el Congreso de los EE.UU. aprobó un aumento en la contribución de los EE.UU. al FMI en 1998, fijó ciertas condiciones. Una de ellas fue que en los casos en que un país experimentara dificultades en el equilibrio de pagos provenientes de una súbita gran pérdida de confianza, el FMI debía recargar la tasa de interés al menos un 3 por ciento por sobre la tasa normal.[13] Esta disposición se originó en el Acta de Transparencia y Eficiencia del FMI de 1998, presentada por el Representante Jim Saxton, entonces presidente del Comité Económico Conjunto.[14] Tres cuartas partes de los casi $25.000 millones en préstamos aprobados por el FMI para Argentina desde que el Congreso impuso esa condición han sido otorgados con la tasa de interés normal (la “tasa de cargo ajustada”). Su promedio durante abril y mayo de 2003[15] fue del 2,29 por ciento anual. Sólo una cuarta parte fue prestada según las tasas del Servicio de Reservas Suplementarias (“Supplemental Reserve Facility”) que siendo de 3 a 5 puntos mas altas, aún están muy por debajo de lo que el estado argentino pagaría si tomara el préstamo del mercado de capitales internacionales.

El 5 de septiembre de 2002, el FMI permitió que Argentina demorase el pago de unos $2.800 millones en préstamos por un año. El 14 de noviembre, Argentina entró en default en un préstamo con el Banco Mundial. Se salteó un pago al Banco Interamericano de Desarrollo con vencimiento al 15 de enero de 2003; y amenazó con dejar de pagar los préstamos al FMI a partir del 17 de enero. Argentina es uno de los mayores deudores de estas tres instituciones. Un default de Argentina habría roto con el mito de que no existen riesgos significativos de default por parte de los países miembros.[16] Para preservar el mito, los países industrializados principales accionistas del FMI presionaron para que se renovasen los vencimientos hasta agosto. Se informó que el FMI se resistía a renovar porque los procedimientos normales apuntaban a la no-renovación. El 17 de enero de 2003, el director ejecutivo del FMI anunció que recomendaría la renovación, para que Argentina no cayera en el default, pese a que no había efectivizado el pago próximo a vencer. El 24 de enero, la junta del FMI aprobó un total de $6,800 millones en préstamos, cuyo efecto fue que Argentina no debiera pagar ningún préstamo anterior con vencimiento previo a agosto 2003. En efecto, Argentina quiso quedar como “el más gallito” frente a las instituciones financieras internacionales y sus principales gobiernos accionistas, sentando un mal precedente para otros grandes deudores.

Préstamos, rescate, depreciación y default. Enfrentados a una escalada de problemas, los gobiernos de Argentina y otros países en desarrollo han seguido con frecuencia un modelo con cuatro etapas: pedir préstamos al sector privado doméstico e internacional; buscar el rescate del FMI y otras fuentes del sector público internacional cuando el sector privado deja de prestarles dinero; depreciar la moneda a modo de obtener recursos del sector privado doméstico, para que el gobierno pueda continuar con los pagos a sus acreedores; y si eso no funciona, entrar en default. El comportamiento de Argentina fue inusual, dado que entró en default poco antes de devaluar en lugar de hacerlo después de la devaluación.

Los defaults de Rusia en agosto de 1998 y de Argentina en diciembre de 2001 traen la pregunta de si los pasos segundo y tercero aportan algún beneficio para los países que pagan altas tasas de interés en sus deudas estatales. Para el momento en que el FMI otorgó sus últimos préstamos a Rusia y Argentina antes de que entrasen en default, éstos países enfrentaban problemas que no eran pasajeros, ni podrían sobreponerse a ellos con uno o dos años de respiro de los préstamos del FMI. Por el contrario, se enfrentaban a problemas a largo plazo para financiar su deuda interna, dada la política financiera que venían siguiendo. Los rescates aumentan una deuda estatal que ya era alta. La depreciación de la moneda puede ser desastrosa para las compañías que han pedido préstamos en dólares o en alguna otra de las principales monedas extranjeras; y esos créditos a menudo son la única manera de obtener financiamiento a mediano o largo plazo a tasas de interés predecibles. Es verdad que si los gobiernos deben entrar en default, deben hacerlo cuanto antes, evitando devaluar su moneda con el fin de aumentar los recursos del estado para el pago a acreedores extranjeros. La organización de un default ordenado, sin embargo, no es fácil. El gobierno de los EE.UU. en colaboración con otros gobiernos y con el FMI, intenta desarrollar procedimientos que ordenarían los futuros defaults, sin alentar defaults por el mero hecho de que a un gobierno le importunen sus deudas.

La importancia de los derechos de propiedad en la prosperidad. Las políticas económicas del gobierno de Duhalde violaron los derechos de propiedad mantenidos con gran esfuerzo durante al menos la última década. La tendencia del gobierno de Duhalde y de muchos observadores ha sido la de tratar a esos cambios como meras diferencias técnicas, negando su naturaleza revolucionaria. En noviembre de 2001, Argentina era un país en el cual generalmente se cumplían los contratos (si bien no a la perfección); los depósitos estaban seguros en los bancos; las personas tenían libertad para comprar y vender moneda extranjera según les pareciera apropiado; había un bajo control de precios; y el gobierno había respetado sus contratos con las compañías, incluyendo varias extranjeras, que estaban modernizando la infraestructura argentina. Para febrero de 2002, la Argentina se había convertido en un país en el que nadie podía confiar en un contrato; el gobierno había congelado los depósitos bancarios; la gente se arriesgaba a ser encarcelada por la compraventa de moneda extranjera a tasas de cambio del mercado; muchos bienes estaban sujetos a control de precios; y el gobierno había quebrantado los contratos que habían alentado las inversiones extranjeras en infraestructura.

Cuando no están asegurados los derechos de propiedad, invertir a futuro se torna muy riesgoso, y la actividad económica se enfoca en lograr ganancias a corto plazo, más que en realizar inversiones a largo plazo que instalen mejoras permanentes en la productividad. Para Argentina, el crecimiento económico a largo plazo requerirá que se respeten los derechos de propiedad en lugar de que se los viole frecuentemente, como ha estado sucediendo durante el último año y medio.

Kurt Schuler

Economista. Asistente especial del Vicepresidente.

![]()

NOTAS: (para volver al texto, haga clic en el número de cada nota)

[2] Ley 23.928. La Ley de Reforma del Estado (Ley 23.696, 1989) fue la otra ley clave en este período.

[3] Decreto 2128/1991. El símbolo “$” simboliza pesos en Argentina, pero aquí significa sólo dólares.

(para volver al texto, haga clic en el número de cada nota)

[4] Leyes 25.414 y 25.443.

[5] Ley 25.445. El Poder Ejecutivo Argentino tiene facultades de presentar proyectos de ley directamente ante el Congreso.

[6] Oficialmente, el despido de Pou se debió a que una investigación del Senado Argentino encontró poco estrictos los procedimientos por parte del Banco Central en controles de lavado de dinero. Extraoficialmente, la investigación se vio como una excusa para probar si el banco central mantendría suficiente independencia para conservar el sistema de convertibilidad cuando el presidente De la Rúa quería modificarlo.

(para volver al texto, haga clic en el número de cada nota)

[7] Promulgada por Decreto 803/2001, efectivo el 19 de junio de 2001

[8] Las estadísticas son del Instituto Nacional de Estadística y Censo.

[9] Argentina, Ministerio de Economía, Resoluciones 6/2002, 668/2002, y 236/2003; Banco Central de la República Argentina, Comunicación “A” 3827; Argentina, Decreto 739/2003.

(para volver al texto, haga clic en el número de cada nota)

[10] Código de los EE.UU., Título 22, sección 283r, sección 284j; sección 2370, subsección (e); sección 2370a, subsecciones (a) y (b).

[11] En cuanto al apoyo del FMI al aumento impositivo, ver “Press Conference by Stanley Fischer, IMF Acting Managing Director,” 13 de abril de 2002, en http://www.imf.org. El 16 de noviembre de 2002 el gobierno de Duhalde redujo el impuesto al valor agregado del 21 por ciento al 19 por ciento. El FMI presionó para que se diera marcha atrás con la medida, lo cual sucedió el 16 de enero de 2003: “Presión del FMI: el IVA vuelve del 19 al 21% para recaudar más”, Clarín, 15 de enero de 2003, en http://www.clarin.com.

[12] En el sitio de Internet del FMI hay numerosos ejemplos en papeles de trabajo y discursos que no atinan a distinguir entre el sistema de convertibilidad y el sistema ortodoxo de tabla de cambio con tasa fija. En cuanto a su preferencia por el peso de libre flotación, ver el artículo de Anthony Faiola, “Argentina Plans to Devalue Peso; Anxiety Mounts”, Washington Post, 5 de enero de 2002, p. A17. En cuanto a la sobrevaluación, compare los comentarios de Anne Krueger, directora ejecutiva del FMI, economista de alto rango, con los cálculos del personal del FMI sobre la tasa de cambio efectiva real ajustada por los costos laborales (Anne Krueger, “Crisis Prevention and Resolution: Lessons from Argentina,” 17 de julio; Fondo Monetario Internacional, “Argentina: Third Review Under the Stand-By Arrangement, Request for Waivers and Modification of the program,” 14 de mayo de 2001, p.10). También fue Krueger quien dijo que la dolarización no era técnicamente factible en aquel momento; ver Anne Krueger, “Transcript of a Press Briefing (Teleconference) on Argentina,” 11 de enero. Todo el material del IMF se encuentra en http://www.imf.org.

(para volver al texto, haga clic en el número de cada nota)

[13] US Statutes at Large, v. 112, part 4, p. 2681-219.

[14] 105o Congress, H.R. 3331.

[15] Los países que reciben préstamos condicionados (“stand-by loans”) pagan un interés adicional del 1 por ciento por pedir préstamos excediendo el 300 por ciento de sus cuotas. Al 30 de abril de 2003, la Argentina debía fondos al FMI por el 501 por ciento de su cuota.

[16] Otros países miembros han entrado en default, pero sus préstamos eran menores.